Wenn Du nicht weißt, wie Du Dir ein finanzielles Polster aufbauen kannst, ist die 50-30-20-Regel ein guter Ansatz.

Sie hilft dabei, die Ausgaben zu strukturieren. Du verschaffst Dir einen Überblick, wie viel Geld Du monatlich für möglicher Weise überflüssige Dinge ausgibst, anstatt diese Beträge zu sparen.

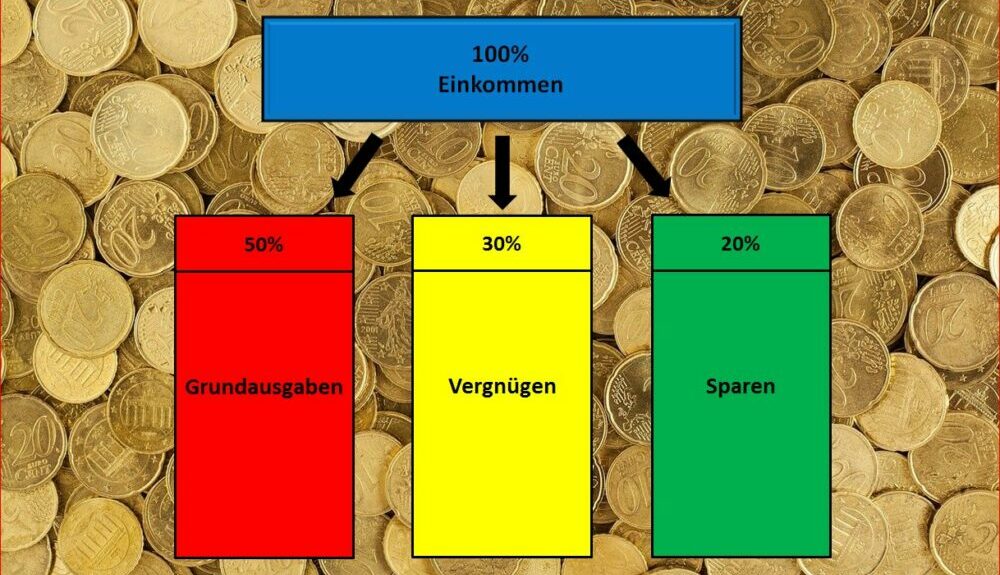

Was ist die 50-30-20-Regel?

Die 50-30-20-Regel ist eine simple Formel für die ideale Verteilung der monatlichen Ausgaben.

Die Verteilung erfolgt dabei in drei Bereiche:

- 50% für Grundausgaben (Miete, Energiekosten, Steuern & Versicherungen)

- 30% für Vergnügen (Lifestyle, Unterhaltung, Sport & Freizeit)

- 20% zum Sparen (Altersvorsorge, zusätzliche Rentenbeiträge, Kapitalbildung)

Diese Unterteilung ist zunächst einmal fix.

Wie funktioniert diese Regel?

Wenn Du mit dem Sparen nach der 50-30-20-Regel beginnen möchtest, verschaffst Du Dir zuerst einen Überblick über Deine aktuelle finanzielle Situation.

Dafür erstellst Du Dir ein Haushaltsbuch.

Wie das geht und was dort alles drinstehen muss, erfährst Du hier: Das Haushaltsbuch.

50% Deiner Einnahmen reservierst Du dabei für Grundausgaben.

Zu den Grundausgaben gehören sowohl fixe, als auch variable Bestandteile.

Fixe Bestandteile sind alle Kosten, die mit Deiner Wohnung direkt zu tun haben.

Das sind beispielsweise:

- Miete

- Nebenkosten

- Kosten für Strom und Gas

- die GEZ

- die Kosten für Deinen Internetanschluss oder

- das Kabelfernsehen

- Steuern und Versicherungen

- die monatliche Rate für laufende Kredite

Diese Kosten betrachten wir zunächst als fix. Sie treten jeden Monat in gleicher Höhe auf.

Die variablen Bestandteile der Grundkosten sind alle Kosten der Lebenshaltung. Dazu gehören

- die Kosten für Lebensmittel

- Kraftstoffkosten

- Kosten für Kleidung

- Kosten für den monatlichen Friseurbesuch

30% Deiner Einnahmen kannst Du für Dein Vergnügen einplanen.

Hierzu zählen

- die Kosten für Vereinsbeiträge

- Kosten des Fitnessstudios

- Abonnements von Zeitschriften

- Restaurant- oder Kinobesuche

- Eintrittskarten und

- jede andere Art von Entertainment, wie z.B. Deine Abos von Netflix oder Spotify.

Und letztlich:

20% Deiner monatlichen Einnahmen solltest Du für das Sparen reservieren.

In diese Kategorie fallen

- alle Kosten für die private Altersvorsorge

- sonstige Vermögensbildung, wie beispielsweise ETF-Sparpläne

- monatliche Sparpläne für Dein Aktiendepot oder

- die Kosten Deiner Lebensversicherung, sofern sie denn kapitalbildend ist.

Ebenso entfallen in diese Kategorie die monatlichen Beträge, die Du als Rücklage für Unvorhersehbares bildest.

Die 50-30-20-Regel mit Zahlbeispielen

In der nachfolgenden Tabelle bekommst Du einen schnellen Überblick über die Verteilung der monatlichen Einnahmen nach der 50-30-20-Regel. Basis ist jeweils das in der ersten Spalte aufgeführte Nettoeinkommen.

| Nettoeinkommen | Grundausgaben 50% | Vergnügen 30% | Sparen 20% | jährlicher Sparbetrag |

|---|---|---|---|---|

| 1.000 € | 500 € | 300 € | 200 € | 2.400 € |

| 1.100 € | 550 € | 330 € | 220 € | 2.640 € |

| 1.200 € | 600 € | 360 € | 240 € | 2.880 € |

| 1.300 € | 650 € | 390 € | 260 € | 3.120 € |

| 1.400 € | 700 € | 420 € | 280 € | 3.360 € |

| 1.500 € | 750 € | 450 € | 300 € | 3.600 € |

| 1.600 € | 800 € | 480 € | 320 € | 3.840 € |

| 1.700 € | 850 € | 510 € | 340 € | 4.080 € |

| 1.800 € | 900 € | 540 € | 360 € | 4.320 € |

| 1.900 € | 950 € | 570 € | 380 € | 4.560 € |

| 2.000 € | 1.000 € | 600 € | 400 € | 4.800 € |

| 2.100 € | 1.050 € | 630 € | 420 € | 5.040 € |

| 2.200 € | 1.100 € | 660 € | 440 € | 5.280 € |

| 2.300 € | 1.150 € | 690 € | 460 € | 5.520 € |

| 2.400 € | 1.200 € | 720 € | 480 € | 5.760 € |

| 2.500 € | 1.250 € | 750 € | 500 € | 6.000 € |

| 2.600 € | 1.300 € | 780 € | 520 € | 6.240 € |

| 2.700 € | 1.350 € | 810 € | 540 € | 6.480 € |

| 2.800 € | 1.400 € | 840 € | 560 € | 6.720 € |

| 2.900 € | 1.450 € | 870 € | 580 € | 6.960 € |

| 3.000 € | 1.500 € | 900 € | 600 € | 7.200 € |

Wird die 50-30-20-Regel strikt angewendet, entsteht genauso bei kleineren Einkommen ein ansehnlicher jährlicher Sparbetrag.

Vor- und Nachteile der 50-30-20- Regel

Der größte Vorteil bei Anwendung dieser Regel besteht darin, alle Ausgaben der Wichtigkeit nach zu Strukturieren und zu Priorisieren.

Als erstes betrachtest Du die Grundausgaben. Danach führst Du die Ausgaben der Kategorie Sparen auf.

Steht danach noch Budget zur Verfügung, kannst Du dieses in der Kategorie Vergnügen einplanen.

Niemals darfst Du zu Lasten der Grundausgaben eine der beiden anderen Kategorien bevorzugen. Halte insbesondere die Kategorie Vergnügen klein, wenn es für die Grundausgaben und Sparen anders nicht reichen sollte.

Der größte Nachteil dieser Regel besteht in der zunächst strikten Limitierung der Einnahmen auf die drei Ausgabenkategorien.

Wohnst Du im Zentrum einer Großstadt, beispielsweise München, Berlin oder Frankfurt a.M.? Dann wirst Du schnell feststellen, das 50% für alle Grundausgaben bei weitem nicht ausreichen.

Häufig verschlingt hier allein die Miete schon mehr als 50% Deiner Einnahmen.

Zu berücksichtigen ist auch die Tatsache, dass Du bei Beginn keine Rücklagen hast. Unvorhergesehene Kosten können dann die Einhaltung der Regel unmöglich machen.

Aber wenn Du Dir bereits Dein Haushaltsbuch erstellt hast, kannst Du die Verteilung anpassen, indem Du beispielsweise eine 60-25-15-Regel erstellst.

Falls Du sehr preiswert wohnst, erstelle zum Beispiel eine 40-30-30-Regel.